居宅介護サービス提供事業者が発行する請求書と領収書

某介護掲示板で議論となった「請求書」「領収書」のあり方について、厚生労働省老健局振興課基準係に確認した内容を掲載します。

議論の発端は筆者が顧問する福祉用具貸与事業所に“公開情報の監査”が入った際に、

・ 請求書と領収書について、---「“保険適用自己負担分”と“保険外自費分”を別にして発行しなければならない」---と指導を受けたということで、皆さんはどう思いますかと投げかけたことであった。

これについて、このスレッドにコメントを頂いたほぼすべての意見は、下記の法解釈上“当然”分けるべきものだ!というものであった。

しかし、一般的な商慣行で、1法人が1顧客に発行する請求書、領収書を事業単位で別々に管理し、なおかつ別々に(物理的に)発行することが業務処理上、また管理上、「must(しなければならない)」という絶対的なことか?という疑問が必然として浮上してくるし、また経営上は“無駄”なコストの原因ともなる。

これが“介護保険制度”という公的な制度のサービスだから、一般的な商慣行に当てはまらない!という意見もあったが、公的事業だから“無駄なコスト当たり前!”という考え方も非常に矛盾している解釈である。

上記の筆者の問題意識が、ちょっと深入りして調べることとなった経緯である。

それでは下記について経営の参考にして頂きたい。

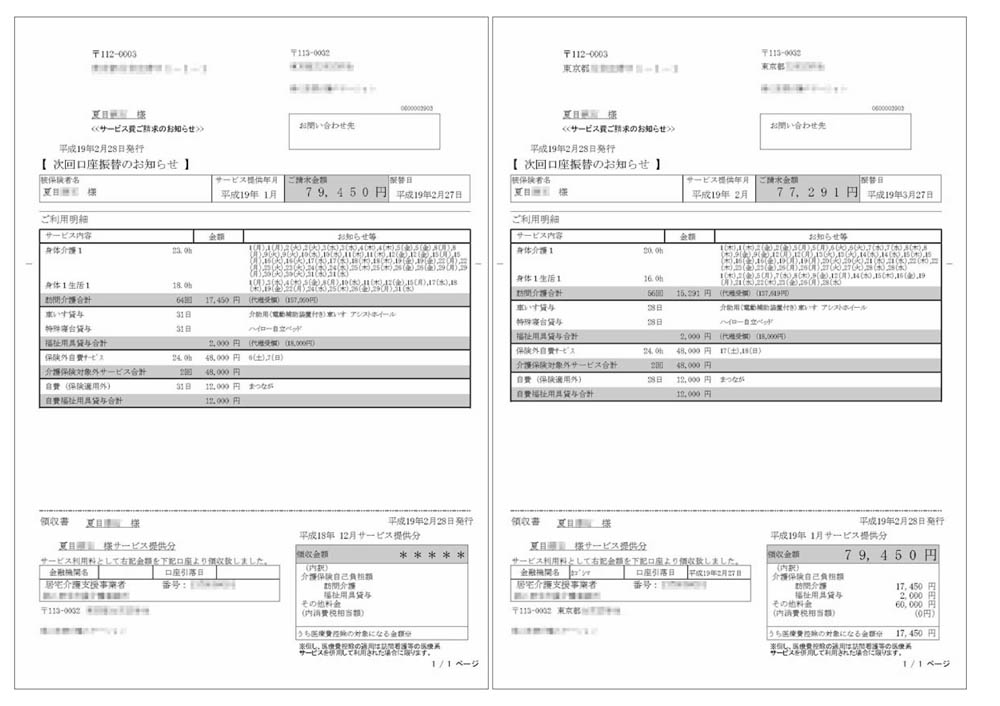

厚生労働省老健局振興課基準係に提示した請求書・領収書(サンプル)

記載内容は、完全な架空のご利用者で「夏目さん」となっている。

左側が1月分、右側が2月分となり、銀行口座からの自動引き落としのご利用者という設定なので、左側1月分の請求額(79,450円)、請求明細について、右側2月分請求書下部の領収書欄に1月分領収額(79,450円)が記載されている。

左側1月分請求明細から「訪問介護」「福祉用具貸与」の介護保険対応サービスを受けていることに加えて、自費での保険外サービスを受けていることが明確に記載されている。

次に右側2月分請求書の下部にある1月分領収書であるが、「内訳」に記載されているように、「訪問介護」「福祉用具貸与」「その他料金」とあるように、各提供サービス毎に明確に分けて記載されている。

ところで、解釈が問題となった法文であるが、

「指定居宅サービス等の事業の人員、設備及び運営に関する基準」第二百五条によって指定福祉用具貸与の事業に準用される第三十八条

| 指定訪問介護事業者は、指定訪問介護事業所ごとに経理を区分するとともに、指定訪問介護の事業の会計とその他の事業の会計を区分しなければならない。 |

介護保険法施行規則 第65条(領収証)

| 指定居宅サービス事業者は、法第41条第8項の規定により交付しなければならない領収証に、指定居宅サービスについて居宅要介護被保険者から支払を受けた費用の額のうち、同条第4項第1号又は第2号に規定する厚生大臣が定める基準により算定した費用の額(その額が現に当該指定居宅サービスに要した費用の額を超えるときは、当該現に指定居宅サービスに要した費用の額とする)に係るもの及びその他の費用の額を区分して記載し、当該その他の費用の額についてはそれぞれ個別の費用ごとに区分して記載しなければならない。 |

上記の2法文で、問題となった部分は下線部分で、

・ 会計を区分しなければならない

・ 区分して記載しなければならない

という部分だろう。

さて、厚生労働省老健局振興課基準係の見解を結論として記載すると、

| 1. |

会計を区分することと、保険、保険外によって請求書・領収書を分けることは関係がない。保険適用の自己負担分と、保険外のサービスで請求書、あるいは領収書を別々に発行する必要はない。 |

| 2. |

領収書に“明細”を記載しなければならないという規定は無く、「内訳」に、各サービスの自己負担分(保険適応)、その他サービス(保険外)が記載されていれば良い。 |

| 3. |

請求書/請求明細、領収書は一対のものであり、請求書に明細があれば、領収書に明細を入れる必要はない(一般的な処理でよい)。お客様(被保険者)に明確に伝わる内容であれば良い。 |

| 4. |

介護保険法で、請求書と領収書の書き方についての介護保険だからといって、特殊な記載方法を規定しているということは無い。 |

会計の仕方については、企業(法人)によって、まちまちなので、その法人の会計手法によって行い、介護保険適応の事業と、それ以外が明確に処理していれば良いということですね。法人会計では、各事業ごとに通常明確に処理しますので、当たり前のことを、当たり前に処理すれば良い、という結論です。

介護保険の業務だから、一般的な商活動と会計が変わるものでもないし、請求、領収という経理処理の概念が変わるものでもありません。

このような解釈の違いが起こるのは、上記のサンプルにあるような各サービスの業務処理を一元管理することが可能な業務処理ソフトウエアを使用しているか否かで、“統合”するということに180度正反対な煩雑さが発生することに起因しているとも考えられる。 このような解釈の違いが起こるのは、上記のサンプルにあるような各サービスの業務処理を一元管理することが可能な業務処理ソフトウエアを使用しているか否かで、“統合”するということに180度正反対な煩雑さが発生することに起因しているとも考えられる。

一元管理できるソフトウエアであれば普通に処理されることが、別々のソフトウエアで処理している場合は、再三“統合する”作業が必要になる。その作業を行うたびに、転記あるいは入力ミスを起こす可能性もあり、再三にわたるチェック作業も必要になる。正に、負(コスト増)の連鎖(スパイラル)とも言えるだろう。

ちなみに、このように各サービスの請求処理を一元管理が可能なシステムあるいはソフトウエアは、それほど高価なパッケージ・ソフトや高額なカスタマイズを行わなくても実現できるようである。サンプルで示した請求書・領収書はASPタイプのシステムを利用する事業所に協力していただいたものである。

●無料相談承ります(但し、すべてe-mailにて対応)。

| お問合せ先: |

|

|

BDCP-TOP

BDCP-TOP